美国基金业这样走 对中国公募基金有何启示?

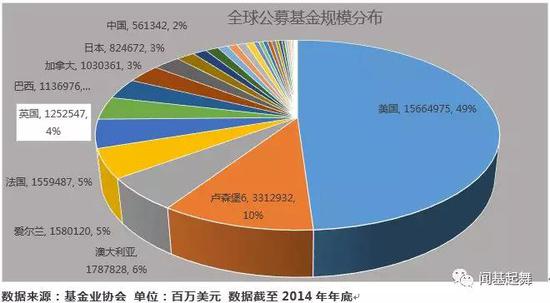

从全球来看,美国的公募基金,无论是规模还是形式发展最为成熟,美国的共同基金规模约占全球的一半。其发展趋势,给国内公募基金的发展提供了很好的参考。

具体来看,美国共同基金发展趋势整体呈现出以下九点:权益类占比高;另类策略发展迅速;指数型基金越来越受投资者欢迎;FOF受到养老政策推动规模增长快;费率整体呈现不断下降的态势;集中度不断提高,头部效应明显;居民家庭参与比重较高;投资者偏好老基金;销售渠道多元化等趋势。

趋势一:股票基金占据半壁江山

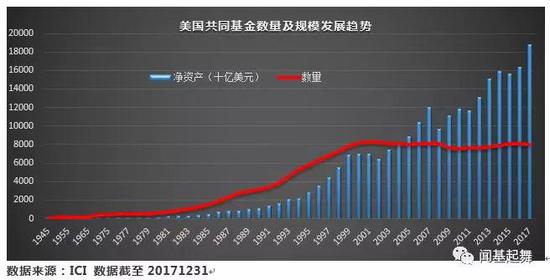

共同基金(相当于中国的开放式基金)是美国基金业中发展时间最长、规模最大、数量最多的基金类型。截至2017年年底,美国共有7956只直接投资于基础市场的基金,共有25112只子份额,管理着18.7万亿美元的基金资产,且其资产规模和数量仍呈上升趋势。

作为世界第一大共同基金,美国共同基金种类丰富,品种多样。

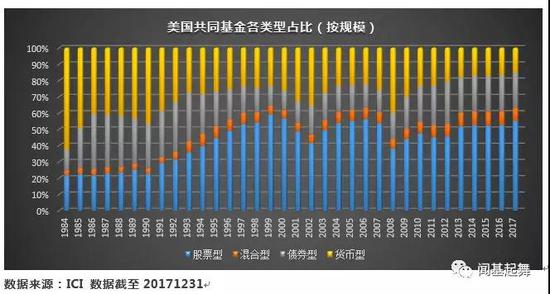

股票基金的净资产规模的在共同基金中的比重近20年一直较大。在1990年之前,比例一直在20%左右,1995年之后,除了股灾的2002年及2008年,股票基金的比重一直稳定在50%左右,其中投资于国内股票市场的净资产规模为40%左右,投资于全球股票市场的为10%。2017年股票基金规模占比55%,债券基金的净资产规模占比为22%,货币基金占比为15%,规模最小的是混合型基金,净资产规模占比仅为8%。

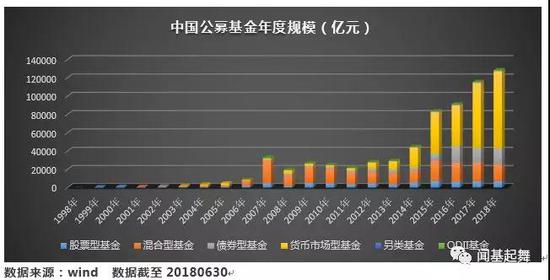

相比美国,中国公募基金近几年发展虽较快,但规模仍差异悬殊。截至2018年6月30日,中国共有开放式基金4974只,管理着12.70万亿人民币的基金资产,是美国2017年年底规模的1/10。

分类来看,中国的开放式基金中,2013年之前,权益类规模占据半壁江山,2013年之后,货币类基金规模持续井喷,最新占比66%。究其原因主要在于两点:一是权益类产品虽中长期赚钱效应显著,但国内资本市场目前还不太成熟,周期性较强,波动较大,大部分投资者赚钱比较难;二是货币类产品安全性好,流动性强,收益虽低但确定性高,因此也受到投资者的高度认可。

整体来看,国内公募基金总体规模还较小,相比美国还有较大的差距,与经济体量相比反差较大,产品结构也不均衡(货币型基金占比太高主动管理基金比例小),在某种程度上制约了我国资本市场资产配置功能的发挥,这些都是基金行业发展初期的特征,与美国基金行业1990年之前相似。相信随着国内资本市场的成熟及相关政策(长线资金的布局)的推动,国内公募基金行业的规模及结构也将有质的飞跃,但这需要一个较长的酝酿阶段,需要管理能力及服务能力提升的配合。

趋势二:另类策略基金发展迅速

2008年的金融危机,使许多投资者意识到分散投资的重要性,更希望扩大投资范围或降低投资品种的相关性。随后美国公募基金里的另类策略基金得到快速的发展,受到许多投资者的青睐。基金管理人顺势推出各种新型的与传统的单纯多头策略不同的另类策略基金,主要包括 “多空”、“市场中性”、“相对价值”、“事件驱动”和“宏观”等策略。这些策略中有些通过对冲手段来减小市场风险,获得较为确定性的收益;有些通过套利手段来进行价值发现,从中获利;“宏观”策略主要通过把握宏观经济变化从大类资产配置中获取超额收益。

数据显示,另类基金自2008年起便进入了快速上升的趋势,净资产规模和数量都不断上升,至 2014年底,另类基金的数量和资产规模都比2008年翻了一番。从分类的资金流入来看,混合型另类基金的累计增长最快,其次是股票型另类基金,债券型另类基金增长较小。

从中国来看,另类策略近几年在私募基金中的发展比较快,需求比较大,但整体比例仍较低,还需积淀。公募基金中,另类策略目前只有量化对冲基金,于2013年开始发行,受限于衍生品应用的限制,发展相对缓慢,无论是数量还是规模,业绩也不甚理想。截至2018年6月30,公募量化对冲基金有18只,规模总计不到40亿(人民币),平均每只规模不到3亿元。

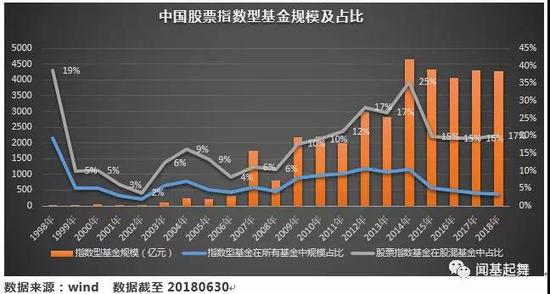

趋势三:指数型基金越来越受欢迎

近十年来,指数基金对美国投资者的吸引力上升。调查显示,2014年在持有共同基金的家庭中有31%投资了至少一种股票型指数基金。截至2014年底,美国共有382只指数基金,净资产规模2.1万亿美元,其中82%的资产投资于股票指数,18%投资于债券或其它指数。在股票型指数基金中,投资于标普500指数的规模一枝独秀,占比33%,集中度非常高,投资于其它美国股票指数占比37%,投资于全球其它指数12%。股票型指数基金的资产规模在所有股票基金中的占比也在逐年升高,2014年底达到20.2%。

从中国来看,2006年之后,指数型基金规模及占比不断提升。目前(截至20180630)指数型基金共有436只(份额有531只,包括C份额),不包括联接基金,规模总计4270亿元,在所有基金中规模占比仅3%,相对比较低,但在股混基金中目前占比17%, 在2014年占比更是高达25%,与美国股票基金结构不相上下。

从具体跟踪标的来看,股票型指数基金中,国内主要跟踪4个指数,合计占比50%,风格偏向流动性较好的大盘蓝筹。其中沪深300最多,有67只基金跟踪,规模占比近30%,其次是中证500,有53只基金跟踪,规模占比10%;上证50跟踪基金数量虽少,但规模占比也近10%,最后是创业板指,26只基金跟踪,规模占比近6%。

整体来看,在牛市及结构性牛市行情中,指数型基金占比会有显著的提升,但在熊市行情中,由于指数仓位高且不能调整,回撤较大,主动型基金更受欢迎,这与美国指数型表现也一样。

趋势四:FOF 基金发展迅速

在美国,FOF基金在近十年也得到了迅猛的发展。在美国数以万计的基金市场上,投资者如果想自己去筛选出好的基金标的并不是一件容易的事情,因此FOF基金应运而生。FOF基金凭借专业的投资机构和科学的基金分析及评价系统,能更有效地从品种繁多、获利能力参差不齐的基金中找出优势品种,帮助投资者规避风险和获取收益。

同时,美国养老金制度如401(k)计划和个人退休账户(IRA)可投资共同基金,带动FOF规模和数量的不断增长。根据ICI的统计,截止2016年底,共同基金占DC计划(Defined-Contribution plans,美国主流的养老计划类型,由雇主负责缴纳资金,但不承诺到期养老收益)的比例达到55%,占IRAs的比例达到47%。在这些用于养老投资的共同基金类型中,FOF是普遍采用的工具。根据美国市场的常规分类,这一类的FOF通常又分为目标日期(Target Date)和生活方式(Lifestyle)或者目标风险(Target Risk)基金两种主要类型。目标日期基金根据特定的退休日期来决定具体的资产配置比例,并根据时间进行调整。而生活方式基金则是根据风险水平来确定基金中的资产配置比例。通常这两种基金都是以投资指数基金为主,通过指数化投资实现资产配置的功能。

从类型上看,混合型FOF 的规模持续攀升,近年其规模占比维持90%的水平,其次是股票型FOF,但占比仅为6.28%,债券型为1.98%。

随着越来越多的公司参与到 FOF基金市场的争夺上来,目前FOF基金的集中度相较十年前有所下降,但FOF资产规模前三大的基金公司仍然占据半壁江山,这三大公司分别是Fidelity Investment, Vanguard 和T.Rowe Price,资产规模占比分别是20.79%,14.50% 和11%。

中国的公募FOF,2017年10月获批成立,至今运作仅一年,整体还处于起步阶段。无论是FOF基金经理、研究员,还是第三方机构,都是在不断的摸索中度过的,并遭遇市场考验。

截至2018年8月31日,公募FOF总共有13只,规模不到90亿元,相对2017年年底缩水50亿元。类型上主要是混合型FOF,策略上,大多是主动灵活资产配置,且操作普遍比较保守,债券基金仓位高达80%左右,虽然业绩表现平平,但与其他类型基金相比,仍有其资产配置和风险分散的价值。

未来随着FOF产品定位清晰,运作管理的完善,可投标的增多,公募FOF有望真正做到多资产、多策略、多品种的分散投资。另外,我国养老型基金已经开始试水。根据国外发达市场的经验,FOF在养老投资方面具有较多优势,再加上国内公募FOF也已经进入运作环节,公募FOF或许能在政策放松和养老需求的双重刺激下迎来高速发展期。

趋势五:费率走向多元化,浮动化,整体呈下行趋势

基金的费率分为两类,一类是持有费率,即在基金持有期间需要给付的费用,包括管理费、托管费、销售服务费等;另一类是一次性给付费用,包括申购费、赎回费等。

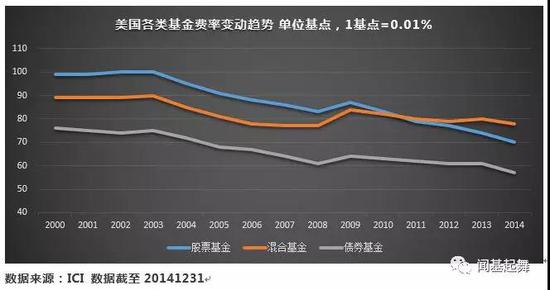

从费率的绝对值来看,中美目前整体差距并不大,其中中国的债券型费率低于美国,中国的主动股混型高于美国,货币型差异并不大。值得注意的是国内公募基金普遍采用的是固定管理费率,而美国采取的是可变的管费率,后者扩展了基金管理公司差异化竞争空间。美国一些大的基金公司会考虑适时的降低管理费率,在投资中树立形象,增加产品的竞争力,这使得美国基金公司呈现出多元化的特征。

整体来看,中国基金也处在转型过程中,随着竞争的加剧,管理费用也将从单一化走向多元化,从固定模式逐渐走向浮动模式。

从费率变动来看,近年来,受众多因素影响,美国共同基金各类费率呈明显下降态势,其中股票基金和债券基金的下降趋势明显,混合基金的持有费率近十年都在80基点左右波动。中国公募基金费率目前还没出现下降的趋势,但考虑到市场短期行情萎靡及同质化竞争格局,费率下降可能正在萌芽中。

趋势六:头部化,集中度提高

任何行业发展到最后,都将呈现二八分化,强中恒强的格局,公募基金行业也不例外,美国如此,中国亦是。对于公募产品,长期的超额收益很难,持续战胜市场更难。对于那些优秀的基金经理或者基金公司,随着时间的检验投资者粘性也越来越大,头部集中度也将不断提升,品牌带来的护城河也会很深。

趋势七:居民家庭参与比重高

美国老百姓基本上不持有个股,都是买基金产品。据相关数据显示,股票资产占美国家庭资产的配置达到了30%,而中国这个比例仅有3%。1945年左右,美国共同基金持有股票占美股总市值的比例为1.4%,到了1980年这个比例仅仅增长到了3%。真正的爆发从1980年之后开始,从1980到2000年,美国共同基金持有股票总市值的比例从3%一路上升到22.4%,真正完成了居民家庭资产配置的机构化之路。

为什么在这20年美国股票投资机构化才会突飞猛进呢?

两个原因:一是美国出现了历史时间最长,规模最大的牛市。从1980年开始道琼斯涨幅超过13倍。在一个大牛长牛的行情中,个人投资者很难跑赢机构,于是越来越多投资者更愿意把钱交给专业机构投资者管理。二是养老金政策,这个是关键重中之重。由于美国养老金都是具有税收抵扣计划类型的,投资者买入养老金的那一刻,其实已经赚到了。

美国个人主要是两类养老金:DC和IRA计划,DC计划是公司提供给个人的养老金计划。在这个计划中,个人会拿一部分钱存在养老金,公司会选择金额匹配。然后整体交给外部机构做管理。还有一个是IRA计划,这个完全由个人做管理,可以部分抵扣税收。过去几年这两类养老金占比的份额都在提高,特别是DC养老金,从1996年29%的共同基金规模提高到了2016年的55%。

美国共同基金发展了很多年,真正爆发也是1980年开始。但一旦这种趋势确立,很难回去。中国公募基金目前持有A股总市值的比例还不到10%,要发展成美国那样,主要还需要政策扶持及相关催化剂。

趋势八:投资者偏好老的绩优基金

在美国,投资者偏好已经在业绩上证明了自己的老基金,美国人持有投资于老基金(存续期10年以上)的资产比重维持在80%左右,而在中国更倾向于短期业绩(近一年或者今年)显著的基金,而不是中长期(5年及10年)业绩。

究其原因是因为业绩的持续性较差,长期业绩对投资决策的指导性较差,另外,基金公司在市场营销过程中也强调基金的短期业绩。随着市场的不断成熟和竞争加剧,基金经理的稳定,考核机制的合理,投资与优秀老基金的资产比重也会不断上升。

趋势九:销售渠道多元化

国内公募基金的销售渠道主要为银行代销,占比60%左右,而美国的共同基金销售渠道多元化,除了直销(12%)和代销(35%)外,养老金的固定供款计划是其主要的销售渠道,约占其共同基金销售的53%。这些美国的固定供款计划以及个人的退休账户计划,把大部分资金都投向了共同基金,使美国的共同基金能够获得源源不断且稳定的长线资金支持,而国内暂时还没有这样制度上的安排。

中国公募基金发展历程

根据1998年-2018年公募基金市场规模和新基金的发行情况,我国公募基金业发展可以分为起步期,发展期,停滞期和快速发展期等四个阶段,显示出强烈的“政策驱动”特征,也表现出和各类资产行情极强的相关性。

第一阶段:1998-2000,起步期,封闭式基金为主,量小

1997年11月,国务院批准发布了《证券投资基金管理暂行办法》,标志了基金行业的诞生。1998年,最初的两只封闭基金—基金金泰和基金开元成立,从此拉开了中国基金市场的序幕。发展初期,市场品种仅限于封闭式基金,规模很小。该阶段的主要特征是:以股票投资为主的封闭式基金为代表的高风险基金占据垄断地位。

第二阶段:2001-2007,发展期,开放式偏股型基金主导

2001年9月,中国第一只开放式基金“华安创新”成立,标志着我国基金产业正式进入了开放式基金时代。2004年监管系列政策出台,尤其是货币基金利好政策,直接催生了货币基金在2004-2005年的第一波繁荣。除政策外,基金市场的发展与股票市场走势也有着密切的关系。受2007年的牛市带动,股混基金数量和资产净值迅猛发展,使得2007年成为基金历史上的一个小高峰。

主要特征:开放式基金逐渐占据主导地位,尤其是股混基金受政策利好及市场引导规模迅速扩大。

第三阶段:2008-2011,停滞期

受金融危机的负面影响,2008-2011年间,基金增长缓慢处于“停滞期”。2008年,基金资产净值一落千丈。2008年之后,虽然每年都有新基金发行,但是规模始终未能超过2007年末的水平。

主要特征:2009年以来,虽然股市上涨,总体基金发行量未减,但是基金市场表现疲软,资产净值一直未能突破2007年的巅峰。

第四阶段:2012年至今,快速发展期,固收主导

2012年开始,一大波政策出台,使得资产管理行业迎来了一轮监管放松。良好的政策土壤,业务的创新,货币基金T+0,存款搬家,分级基金的诞生,再加上2015年的牛市行情,催生了基金业第二轮的迅猛发展。截至2018年6月30日,中国公募基金共有4974只,管理着12.70万亿人民币的基金资产。相当于第三阶段的6倍。

主要特征:货币基金大爆发 截至20180630,货币基金规模占比近70%。股市虽上涨但波动较大,股混基金规模变动不大,至今还未突破2007年的巅峰。

中国公募基金业绩

2005年以来截至2018年9月30日,近14年,权益类基金只有4年是亏损的,虽然过程比较曲折,波动比较大,但赚钱效应显著。股票型基金累计收益485%,混合型基金累计收益448%,超越同期指数240%;年化收益14%左右,超越同期指数4个百分点。

中国公募基金未来发展趋势

中国的公募基金近几年数量及规模持续增长,但相比美国仍有较大差距。主要体现在两点,一是规模,最新数据只有美国的1/10,相比同期的经济总量落差较大;二是结构,中国主要以货币类产品为主,主动管理基金比例较低,尤其是权益类基金占比不到20%,而美国结构相对合理,质量较高,权益类规模占比50%左右。

究其本质原因:两国的经济和资本市场发展阶段及程度不同。中国的公募市场起步较晚,仍处于发展初期,美国已经有近80年历史,落差大也是合理的。展望未来,随着中国资本市场的放开,政策的健全,投资者的成熟,中国公募无论是在发展速度、规模、结构,还是细分类型、投资者结构都会有量与质的显著提升,发展趋势主要呈现以下四点:

(来源:中国基金报 )

专题跟踪研究报告

15+年的经验,值得信赖

可以QQ联系我们:896161733;也可以电话:18121118831

2024经济管理文库© 沪ICP备05002998号-1